CBAM - Carbon Border Adjustment Mechanism

Seit Oktober 2023 muss in der EU eine neue Berichtspflicht erfüllt werden, die als Carbon Border Adjustment Mechanism (CBAM) bekannt ist.

Alle EU-importierten Güter müssen bei Grenzeintritt die Steuern nachzahlen, die für die CO2-Emissionen während der Herstellung (als Differenz zu EU-Inlands-Emissionen) freigesetzt wurde.

So soll verhindert werden, dass EU-Unternehmen große Investitionen in den Umweltschutz vornehmen (Ziel: CO2-Emissionsverringerung), und dennoch aus Kostengründen im CO2-emissionsstarken Ausland produzieren. Das wird als ‚Carbon Leakage‘ bezeichnet.

Aktuell herrschen große Unsicherheiten bei vielen Unternehmen, wie auf diese Situation reagiert werden soll:

- Welche Zukäufe werden besteuert?

- Sind wir betroffen?

- Aus welchen Ländern darf gekauft werden, ohne mehr bezahlen zu müssen?

- Wie müssen die CO2-Emissionen berichtet werden? Was passiert, wenn wir nicht wissen, wie das geht?

- Was muss gemacht werden, wenn unsere Lieferanten uns nicht helfen können / wollen?

Dabei orientiert sich die Berechnung der CBAM-Emissionen sehr stark an den Berechnungen nach GHG (Greenhouse Gas Protocol), nur dass die Systemgrenzen anders abgestimmt werden.

Die Systematik direkter und indirekter Emissionen gleicht der GHG-Berechnung, auch die Betrachtung der Emissionen durch zugekaufte Güter. Wer als Unternehmen also bereits die Scopes 1+2 berichtet und sich um den Scope 3 kümmert, hat sich auf die CBAM-Thematik gut vorbereitet.

Dabei ist CBAM darauf ausgelegt, dass der Hersteller der Non-EU-Güter die Emissionen misst oder berechnet, und diese beim Import in die EU zur Verfügung stellt. Viele Unternehmen bekommen zur Zeit noch keine verlässlichen Auskünfte, und stehen so vor dem Risiko von Strafzahlungen wegen nicht berichteter CO2-Emissionen.

Wir beraten Sie zu:

- den gesetzlichen Hintergründen zur CBAM-Berichtspflicht,

- Ermittlung der berichtspflichtigen Güter,

- Festlegen der Systemgrenzen der betroffenen Waren,

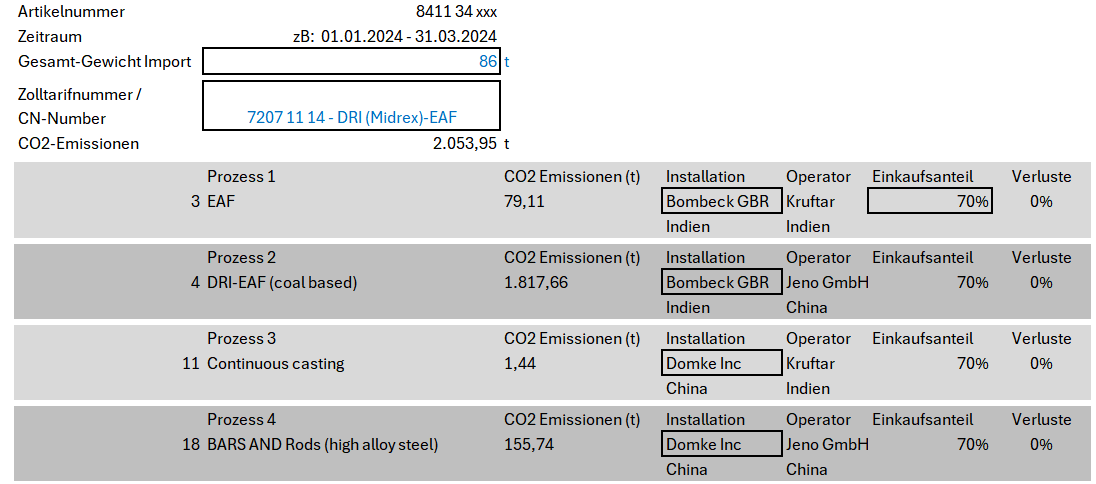

- Berechnung der Emissionen aufgrund der Herstellverfahren mit unserem CBAM-Kalkulator für Stahl,

- Verfahren zur Abschätzung weiterer Emissionsdaten.

Selbst wenn Sie alle notwendigen Datenpunkte erhalten, oder sich erarbeitet haben, stehen Sie gegebenenfalls vor der Schwierigkeit, diese im EU-Format zu berichten. Hier zeigen wir unterschiedliche Wege auf, um Ihre aufbereiteten Daten bei der EU einzureichen.

Bei Fragen kommen Sie gerne auf uns zu.

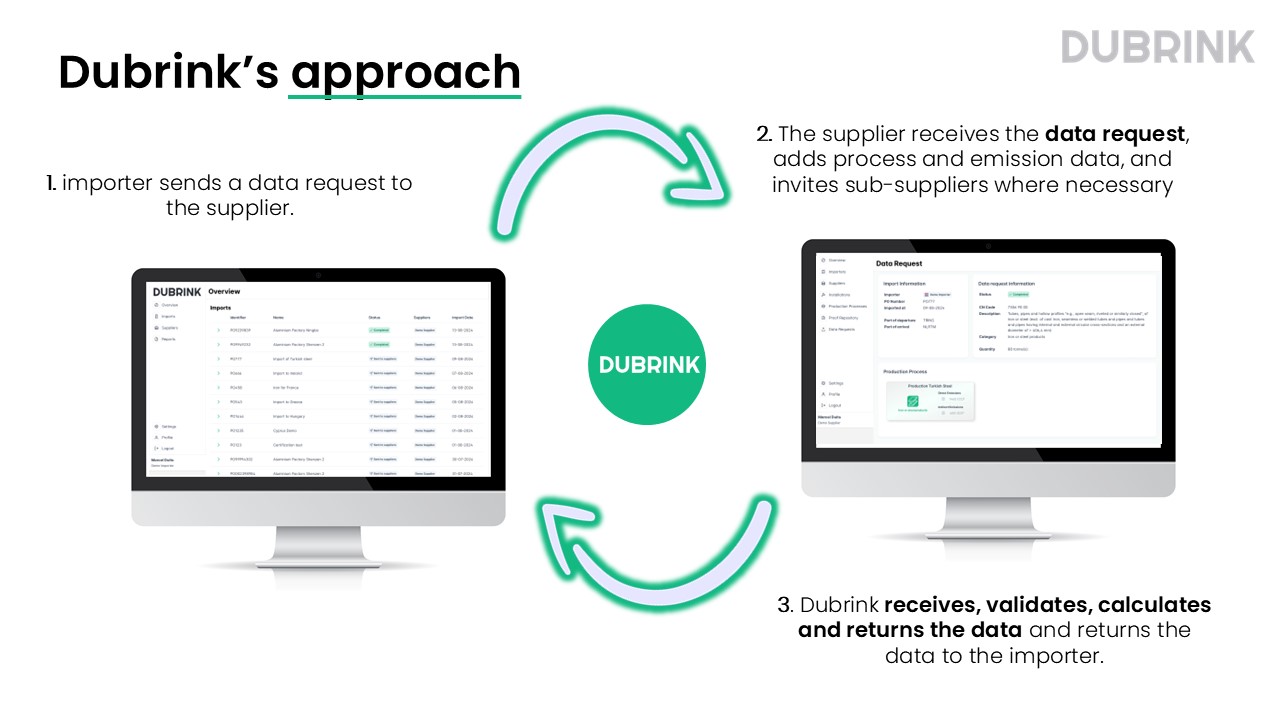

Hierbei arbeiten wir mit Dubrink zusammen.